Con frecuencia, cuando se discute este tema, se termina en un estado de frustración o simple resignación respecto a la posibilidad de medir de manera convincente el impacto de los esfuerzos por desarrollar a nuestro capital humano. Cuando decimos “de manera convincente” nos referimos a poder explicarle a los accionistas de la empresa qué proporción del retorno de su inversión es producto de dichas acciones, si acaso hay alguno.

No es la primera vez que escribimos sobre este tema y seguramente no será la última, sin embargo, hemos divisado un enfoque que podría llegar a satisfacer las inquietudes de los accionistas respecto al verdadero impacto que los gastos en desarrollo de capital humano representan en sus bolsillos.

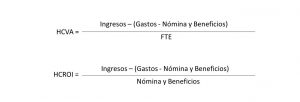

Tradicionalmente, el enfoque que se ha utilizado (para aquellos que cuando menos se toman la molestia de medir este tema), es el de establecer y monitorear índices e indicadores financieros relacionados con el costo de la nómina. En este sentido, Jac Fitz-enz hace un exhaustivo análisis de los mismos en su libro “The ROI of Human Capital”. Primeramente, Fitz-enz deja claro que cualquier análisis debe realizarse sobre la base de empleados a tiempo completo (FTE: Full Time Equivalent), es decir, por ejemplo, un empleado a medio tiempo sólo cuenta 0.5 FTEs. A partir de esto, dos de los indicadores que el autor presenta para medir la productividad y retorno del capital humano son: Valor Añadido del Capital Humano (HCVA por sus siglas en inglés) y Retorno de la Inversión del Capital Humano (HCROI), los cuales resultan de las siguientes fórmulas:

El primer índice nos dice cuánta utilidad de operación (sin considerar gastos humanos) es aportada por cada empleado, mientras que el segundo presenta la cantidad de utilidades resultantes de cada dólar invertido en gastos humanos (nómina y beneficios). Claramente, en ambos casos, se pueden generar variantes al incluir gastos de entrenamiento, consultorías de desarrollo humano, costo de reclutamiento externo, entre otros, a manera de manejar indicadores de gestión del capital humano relacionados con “la última línea” del estado financiero.

Así como los anteriores, existen innumerables índices e indicadores para medir las relaciones financieras o de gestión del capital humano, es decir, cifras que presentan una comparación relativa y no un verdadero indicador de retorno. Es decir, si se conoce cuál es la relación entre mi gasto total de entrenamiento y el costo total de la nómina, aun no sé si los gastos totales que se destina al entrenamiento me está generando más utilidades, más ingresos, más clientes. Por supuesto que podemos medir un año respecto al año anterior y saber si estamos gastando más o menos en capacitación por cada dólar de la nómina, pero esta información no satisface del todo al accionista, dado que no estamos respondiendo a la pregunta fundamental: ¿Cuánto dinero me está generando el dinero gastado en entrenamiento? En otras palabras, el verdadero retorno sobre la inversión.

No estamos diciendo que deben desecharse los indicadores financieros y de gestión normalmente utilizados en relación al capital humano. Estos son, y seguirán siendo, instrumentos importantes para atender y apoyar las estrategias de la organización, para medir nuestra efectividad y eficiencia operativa y racionalizar los recursos disponibles. Es responsabilidad de todo gestor de recursos humanos (todo jefe, gerente y director ) mantener un control y seguimiento de estos indicadores. No obstante, para poder tener una medición del impacto que tienen las iniciativas destinadas al desarrollo del capital humano, es necesario pensar más allá de la nómina y los beneficios sociales.

) mantener un control y seguimiento de estos indicadores. No obstante, para poder tener una medición del impacto que tienen las iniciativas destinadas al desarrollo del capital humano, es necesario pensar más allá de la nómina y los beneficios sociales.

En este sentido, se podría decir que bastaría utilizar el índice HCROI antes mencionado entre un año y otro para evaluar, por ejemplo, cuantos dólares de la utilidad de operación se reciben respecto a cada dólar gastado en entrenamiento. El problema es que las utilidades de operación no dependen exclusivamente de lo que se gaste en entrenamiento, sino que dependen de una diversidad de variables, entre ellas la inversión en publicidad y demás acciones de mercadeo, así como la inversión en tecnología y procesos de modernización interna. Intencionalmente estamos dejando por fuera factores de entorno económico, los cuales son comunes a todas las empresas dentro del mismo mercado.

En resumen, podemos catalogar todas las iniciativas de desarrollo empresarial dentro de tres grandes rubros, siendo posible identificar los gastos que cada uno representa:

- Iniciativas de desarrollo de mercado (publicidad, investigación de mercado, consultorías, entre otras)

- Iniciativas de desarrollo de operaciones (tecnología, mejora de procesos, consultorías, entre otras)

- Iniciativas de gestión y desarrollo de talento (capacitación, nuevos sistemas de gestión, consultorías, entre otras)

Si aislamos los montos que se pueden catalogar dentro de los tres rubros anteriores (inversiones), nos queda lo que realmente constituye el gasto necesario para la operación estable y continua del negocio, a lo cual llamaremos para fines prácticos “gastos de funcionamiento”.

Si analizamos el presupuesto anual de la empresa y catalogamos sus gastos e inversiones dentro de los cuatro rubros antes mencionados, podremos saber qué porcentaje del total de gastos e inversiones estarán dirigidos hacia cada uno de los rubros. En este ejercicio, se debe tener cuidado de incluir de forma proporcional los gastos que producirán impacto a mediano y largo plazo. Por ejemplo, si se implementa un nuevo software cuyos frutos se verán a 2 o 3 años plazo, se debe asignar el gasto de dicha implementación de forma proporcional al impacto que se espera.

Es aquí que se define la diferencia respecto a otros enfoques que buscan medir el impacto de las iniciativas de desarrollo del capital humano en las utilidades de la empresa. No podemos dejar de analizar también el impacto de los otros rubros, pues éstos también influyen en el resultado financiero.

Lo que debemos buscar es que el porcentaje relativo de los gastos que corresponden a las iniciativas de gestión y desarrollo del capital humano, mantengan una relación adecuada respecto a las utilidades obtenidas en el mismo período. Es decir, si a las utilidades del año le aplicamos el porcentaje relativo para gastos de desarrollo de capital humano, el monto resultante deberá ser superior al monto real gastado en dichas iniciativas. Vemos esto en un ejemplo sencillo:

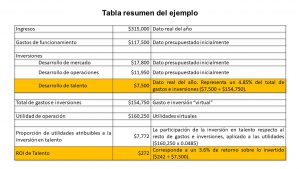

Una empresa genera ingresos por $315,000 en el año y tenía presupuestados gastos e inversiones para el mismo año (excluyendo aquellos dirigidos al desarrollo del capital humano) por un monto de $147,250. Supongamos que en dicho período se contabilizó un gasto real de $7,500 en iniciativas de desarrollo de capital humano. Sumando este valor a lo presupuestado en los restantes rubros, obtenemos una cifra de $154,750, a la cual denominaremos “gasto e inversión virtual”. Con este valor procedemos a calcular el monto de “utilidades virtuales” del período. Esta utilidad, a la cual le llamamos virtual, es la que resulta de restarle a los ingresos obtenidos los gastos presupuestados de todos los rubros, excepto el de gastos en iniciativas de desarrollo de capital humano, para los cuales debe utilizarse el dato real.

Por lo tanto, la utilidad virtual en este caso es de $160,250 ($315,000 – $154,750). Ahora bien, es necesario determinar qué proporción de los gastos son atribuibles a las iniciativas de desarrollo de capital humano, para lo cual basta dividir el total real de gastos de dichas iniciativas entre el gasto total virtual ($7,500 / $154,750), lo cual resulta en un 4.85%. Este valor nos indica cual es la carga relativa que debemos asignarle a los gastos en iniciativas de desarrollo de capital humano para fines de evaluar su impacto en las utilidades.

Finalmente, multiplicamos el porcentaje anterior por las utilidades virtuales ($160,250 x 0.0485), obteniendo un valor de $7,772. Este es el valor que debemos evaluar respecto a lo realmente gastado, buscando naturalmente que sea un monto superior al gasto real. En este ejemplo, la mejoría es de apenas un 3.6% ($7,500 invertidos para un retorno de $7,772), sin embargo, no es una cifra atípica de lo que se podría observar en la realidad.

En conclusión, nos parece que debe ser en este porcentaje de mejoría que los responsables de las iniciativas de desarrollo de capital humano deben poner atención. Es decir, ante los accionistas tenemos que comprometernos a obtener un porcentaje de mejoría concreto, el cual se pueda mostrar al final del ejercicio, mitigando así las inquietudes sobre el beneficio de todas las inversiones en gestión y desarrollo de capital humano.

Ing. Juan Fernando Varela

Gerente General

DESISA Consultores